Politikker for begrænsning af plastikverden over fremmer miljøvenlig emballage, og erstatning af plastik til bordservice tager føringen.

(1) Indenlandsk: I henhold til "Udtalelser om yderligere styrkelse af kontrollen med plastforurening" gælder der indenlandske restriktioner for brugen af ikke-nedbrydeligeengangsservice, plastikposer osv. vil blive fremmet trin for trin. Epidemiens virkninger vil aftage i 2023. Vi mener, at tilsynet med og håndhævelsen af plastikrestriktionerne forventes at blive styrket og konsolideret for at sikre realiseringen af målet for plastikrestriktion i 2025.

(2) I udlandet: Plastikrestriktioner er blevet implementeret efter hinanden i forskellige lande. Den Europæiske Union og Canada er mere aggressive i begrænsningen af plastik. Udviklede lande som USA og Australien fremmer gradvist plastrestriktioner.

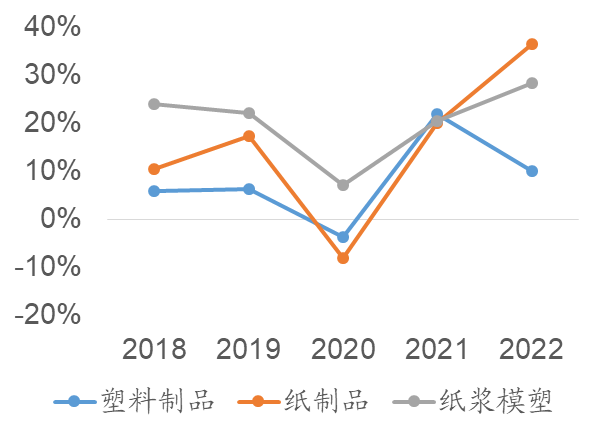

(3) Virksomhedsniveau: Drevet af ESG-konceptet har store virksomheder verden over taget skridt til at håndtere plastikforurening, herunder fremme af anvendelsen afmiljøvenlig emballageIndenlandske fødevareleveringsplatforme som Meituan og Ele.me er også engagerede i at promovere plastikservice. Udbredelsesraten for plastikservice er stadig begrænset, og industriens skala vokser hurtigt. (1) Eksportskala: I 2022 vil eksportskalaen for plastikservice og køkkenredskaber være næsten 2 millioner tons (den anslåede mængde nedbrydelige plastprodukter er ekstremt lav), hvilket er 2,32 gange så stor sompulpstøbning+papirservice, og erstatningspladsen er stadig stor.

Industriens vækstrate: Den treårige sammensatte vækstrate for eksport af papirmasse og papirservice (+18 %, +15 %) er højere end for plastservice (+9 %), og de indenlandske og udenlandske salgsmarkeder vokser hurtigt (treårig sammensat vækstrate +22 %), hvilket driver stigningen i forbruget af takeaway-madkasser, og vækstraten for plastservice forventes at være højere efter plastrestriktionerne. Den relaterede forretningsvækst for førende virksomheder i branchen er endnu mere betydelig.

Indenlandsk marked: I 2020 vil plastmaterialer tegne sig for 80 % af den indenlandsketakeaway madkasserVi anslår, at det indenlandske forbrug af plastik-takeaway-madkasser i 2022 vil overstige 1 million tons, og at papirmasse-støbning + papirmadkasser vil udgøre i alt omkring 200.000 tons.

Baseret på ydeevne + omkostninger + nedbrydningsforhold er vi optimistiske med hensyn til udviklingen af massestøbning og anvendelsen af nedbrydelig plast i hjemmet. Vi mener, at de faktorer, der påvirker valget af miljøvenlige emballagematerialer, primært omfatter ydeevne, omkostninger og nedbrydningsforhold. Under forudsætning af at opfylde kravene i politikken for nedbrydningsforhold, når materialets ydeevne opfylder emballagekravene, vælges materialer med lavere omkostninger normalt.

(1) Nedbrydningsforhold: Hoveddelen af masseformning og papirprodukter kan nedbrydes naturligt, og nedbrydelig plast (inklusive den belagte del af papirprodukter) skal nedbrydes ved industriel kompostering, og der er politiske restriktioner på nogle markeder;

(2) Ydeevne: Efter modifikation og blanding kan ydeevnen af nedbrydelig plast være tæt på traditionel plasts; papirmassestøbning er egnet til fremstilling af produkter med god styrke og tredimensionel form; formen og styrken af papirprodukter er relativt begrænset.

(3) Omkostninger: Prisen på papirprodukter og papirmassestøbning er lav, og omkostningerne ved plastudskiftning er lave. Omkostningerne ved nedbrydelige plastprodukter er høje, og markedsaccepten er begrænset. Generelt er vi relativt mere optimistiske med hensyn til papirmassestøbning. Nedbrydningsbetingelserne er afslappet, ydeevnen er egnet til bordservice med hurtig plastudskiftning, og omkostningerne er lette at acceptere.

Masseformning: Fordelingen af råmaterialer er af stor betydning, og profitmarginerne varierer meget. Fremragende virksomheder vil skille sig ud. De vigtigste råmaterialer til masseformning er bagasse-masse og bambusmasse, og de opstrømskilder er sukkerrørplantning, sukkerraffinering og bambusplantningsindustrier. Sukkerrør- og bambusmasseressourcer har stærke geografiske egenskaber, og den sydvestlige region af Kina er et koncentreret produktionsområde; produktionen af bagasse-masse er begrænset af sukkerproduktionen af opstrøms sukkerrør, og det meste bambusmasse bruges til papirfremstilling. Forsyningsbegrænsninger gør den strategiske placering af virksomheder i opstrømsleddet af stor betydning. Den nuværende industrikoncentration afpapirmasseformet bordserviceer lav, og på grund af det ujævne niveau af automatisering, skalaeffekt og driftsniveau blandt virksomhederne varierer rentabiliteten meget. Vi mener, at med ekspansionen af førende virksomheder og indtræden af andre emballagevirksomheder vil branchen indlede en omrokering, og små og mellemstore virksomheder vil stå over for eliminering.

Nøglevirksomheder:Fjernøsten&GeoTegrityDen størsteproducent af papirmasseformet bordservicei Kina med fokus påpapirmasseformede produkterogudstyr til støbning af papirmasse.

Fjernøsten og GeoTegrity er den mest berømteOEM-producentaf bæredygtig høj kvalitetengangsmasseformede fødevareservice- og fødevareemballageprodukter.

Vores fabrikker er certificeret i henhold til ISO, BRC, NSF, Sedex og BSCI, og vores produkter overholder BPI-, komposterbare, LFGB- og EU-standarder. Vores produktsortiment omfatter:Masseformede plader,Pulp-støbte skåle,Madkasser i papirmasse,Pulp-støbte bakker,Pulpformede kaffekopper,Pulp-støbte koplågogBestik i papirmasseMed avancerede interne design-, prototype- og værktøjsproduktionskapaciteter er vi også forpligtet til innovation og tilbyder skræddersyede tjenester, herunder forskellige tryk-, barriere- og strukturteknologier for at forbedre produktets ydeevne. Vi har også udviklet PFAS-løsninger, der er BPI-kompatible og komposterbare.

Opslagstidspunkt: 29. august 2023